住宅ローンを組むときに気になるのが、住宅ローン金利ではないでしょうか。

家は何千万もする高額な買い物であるため、住宅ローンを組むときは少しの金利上昇が総返済額を大幅に増加させる可能性があります。

本記事では、住宅ローン金利の変遷や金利の変動による住宅ローンへの影響について解説します。

超低金利を維持してきた住宅ローン金利は上昇傾向にあることから、今後の金利上昇も加味した返済計画について十分に考慮する必要があるでしょう。

住宅ローンの金利が上がってる!?

住宅ローンの金利が上昇しているのは事実なのか、金利が上がることで起こるデメリットについて解説します。

ネットや新聞で見かける住宅ローンの金利が上昇との記事

平成20年(2008年)にアメリカで起きた金融恐慌以降、住宅ローンは超低金利が続いてきました。

しかし、金利は上昇傾向にあるとネットや新聞で騒がれているとおり、令和4年(2022年)頃より固定金利型と固定期間選択型の住宅ローンにおいて金利が上昇しています。

令和5年(2023年)8月にいたっては、ほとんどの銀行が10年固定金利、全期間固定金利を0.08〜0.15%ほど引き上げています。

全国の金融機関と住宅金融支援機構とが連携する長期固定金利住宅ローン「フラット35」においては、1.8%の引き上げです。

金利の上昇は返済額の負担に直結します。

返済額への影響がどれほどになるのかを知っておかないと、住宅を購入するタイミングによって後悔をしたり損をしたりする事態にもなりかねません。

今後の金利上昇も加味して、子どもの教育費や老後資金などの計画に影響を及ぼさないよう、余裕のある返済計画を立てる必要があると言えるでしょう。

日本の住宅ローン金利の変遷

日本の住宅ローン金利はどのように変遷しているのか、具体的な数字をもとに解説します。

上昇傾向にある住宅ローンの金利

日本における住宅ローン金利は、上昇傾向にあると言えます。

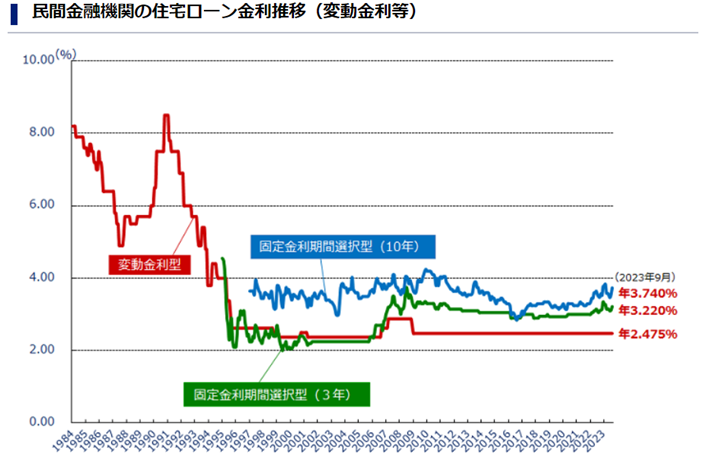

国土交通省が統括する住宅支援機構が発表した「民間金融機関の住宅ローン金利推移」で確認すると、以下のとおりに金利は上昇しています。

変動金利を含む住宅ローンのグラフは、主要都市銀行における金利の中央値をもとに集計しています。

平成21年(2009年)頃には全体的な金利上昇がみうけられたものの、平成28年(2016年)を境に下落し、固定期間選択型に限ってはここ数年でまた上昇をはじめました。

変動金利は平成3年(1991年)には8%とかなり高金利でしたが、ここ30年ほどは横ばい傾向です。

一方、全金利固定型のフラット35に関しても、令和4年(2022年)頃から金利が上昇しはじめています。

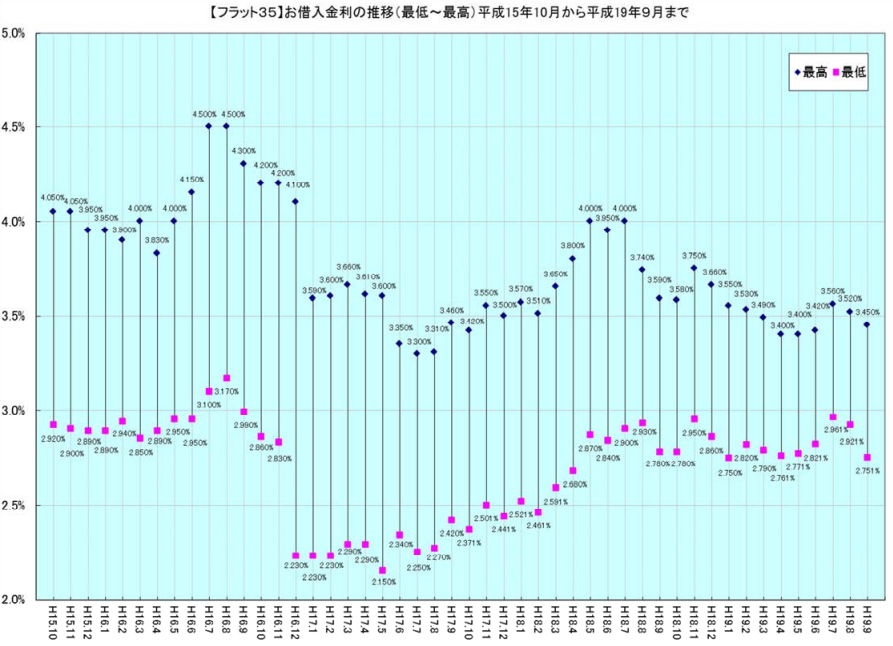

〈平成15年(2003年)~平成19年(2007年)〉

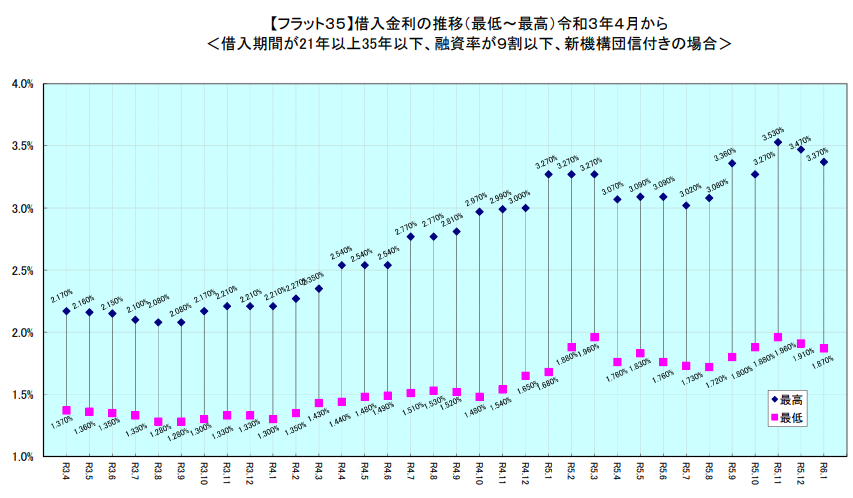

〈令和3年(2000年)~令和5年(2023年)〉

ここ20年ほどで過去最高の住宅ローン金利であった平成16年(2004年)と、現在の金利変動とを比較しました。

平成16年(2004年)には4.5%と金利が高かったものの、その後は下落しています。

平成29年(2017年)から団体信用保険の加入時に金利が0.28%上乗せされたものの、2%台の低金利が続いていました。

しかし、固定期間選択型と同じく令和4年(2022年)頃より金利が上昇しはじめ、3%台をキープしています。

このように数年前までは最低金利と言われていた住宅ローン金利ですが、固定金利型と固定期間選択型に関しては今後も上昇していくのではと懸念されています。

それでも過去に比べればまだ低い住宅ローンの金利

30年ほど前に比べればまだまだ住宅ローンの金利は安いと言えます。

しかしここ数年の住宅ローン金利は上昇していることも事実であるため、今後の動向が注目されます。

住宅ローン金利が上昇している背景には、日銀の金融政策が大きく影響しています。

世界的に見ても金利が上昇していることと円安の動きもあり、令和5年(2023年)7月に日銀は長期金利の上限を1%に変更しています。

しかし、世界情勢を考えると日本はまだまだ低金利政策を続けているため、円安が進行しています。

円安はインフレを助長させることもあるため、今後の固定金利型と固定期間選択型の住宅ローン金利は上昇を続ける可能性もあるでしょう。

一方、変動金利は日銀の短期金利に連動しています。

現状として大きな動きはみられないため、今後の動向については不透明と言えるでしょう。

知らなきゃ損!金利の変動による住宅ローンへの影響

金利が変動することで住宅ローンへどのように影響するのか、返済総額の変化について解説します。

住宅ローンの返済総額の計算方法とは

住宅ローンの返済総額の計算方式は、「借入金額+利息分」で算出されます。

返済方法としては、毎月の返済額が変わらない「元利均等返済」と、毎月支払う利息分が変わらない「元金均等返済」があります。

元金を支払うごとに利息が減っていく元金均等金利の方が総返済額は少なくなります。

しかし、返済スタート時の返済額が膨れてしまうため、多くの方に元利均等返済が選ばれています。

借入額3,000万円の時の返済総額はいくら?

一般社団法人住宅金融普及協会が公表する「住宅ローン金利の動向」によると、令和5年(2023年)8月時点での住宅ローン金利は以下のとおりです。

・変動金利:0.219%~4.949%

・10年固定金利:0.65%~4.675%

・35年固定金利:0.95%~5.5%

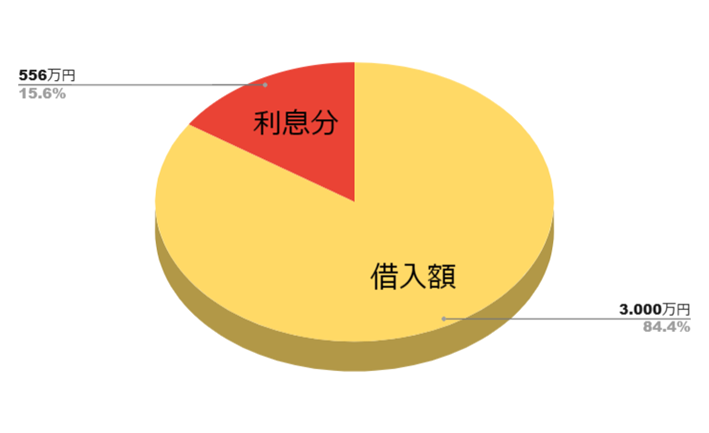

住宅ローン金利の平均相場である1%で35年間の固定金利とし、3,000万円を借り入れた場合の総返済額を算出しました。

3,000万円を1%金利で借り入れた場合、利息が556万円ほど上乗せされるため、返済総額は約3.556万円となります。

利息分が全体の15%以上を占めており、金利が返済の負担になることがわかります。

住宅ローンの金利が1%上がったら返済総額はどうなる?

借入額3,000万円を35年ローンで返済した場合の総返済額は、住宅ローン金利の違いでどれくらいの差が生まれるのかを比較します。

| 借入額 | 金利1% | 金利2% | |

|---|---|---|---|

| 総返済額 | 30,000,000円 | 35,567,804円 | 41,738,968円 |

| 利息分 | 5,567,804円 | 11,738,968円 | |

金利が1%上がると、返済総額は35,45,804円から5,567,804円に上がり、617万円ほど返済額が増加します。

すると、利息分が2倍以上かかる計算です。

借入金の大きい住宅ローンでは、金利が上がれば上がるほど返済額が膨大化し、生活を圧迫するでしょう。

これから住宅を購入する予定があるのなら、今後の金利上昇を見こして行動することをおすすめします。

頭金を準備する期間にも、金利が上がる可能性があります。

住宅購入のタイミングは人それぞれですが、場合によっては金利で損をする可能性についても十分に考慮する必要があるでしょう。

まとめ

固定金利型と固定期間選択型の住宅ローン金利は、ここ数年で上昇しています。

一方で、変動金利については現在も変わらずに超低金利を維持しています。

世界的な物価上昇や円安の影響から、日銀は長期金利を上げざる負えない背景があります。

住宅ローンは高額な借入金であるため、1%の金利上昇でも総返済額は数百万円と大きく変わります。

今後の金利上昇を加味した返済計画を立てる必要があると言えるでしょう。

金利が変動した場合どうなるか、詳しく知りたければ住宅公園へ

金利が変動した場合、住宅ローンの支払い総額が大きく変わってきます。

住宅ローンの返済により家計への負担が増えることで、子どもの教育費や将来のライフプランに変更をきたすかもしれません。

直近の金利の動向やそれに伴う自分への影響について詳しく知りたければ、プロに相談してみるのも解決策のひとつです。

住宅公園では、各ハウスメーカーの担当者が在籍しているため、住宅ローンについて気軽に相談できる環境が整っています。

家づくりに関するご相談は住宅公園へ、お気軽にご来場ください。